Повышенный транспортный налог платить с дорогих авто нужно не всегда

Если автомобиль стоит больше 3 миллионов рублей. Но в актуальном перечне дорогостоящих машин его нет. При исчислении транспортного налога в отношении этого авто повышающий коэффициент не применяется. Письмо ФНС от 01.06.17 № БС-4-21/10448@

Как определять «возраст» автомобиля в целях применения повышающих коэффициентов транспортного налога

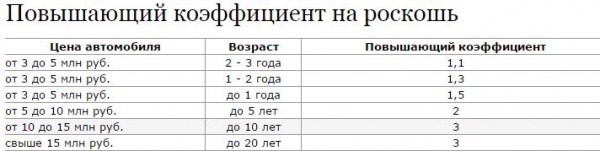

Транспортный налог в отношении легковых автомобилей стоимостью более 3 млн. рублей исчисляется с учетом повышающего коэффициента. Величина такого коэффициента зависит от количества лет. Прошедших с года выпуска авто до налогового периода, за который уплачивается налог. Такие разъяснения содержатся в письме Минфина России от 18.05.17 № 03-05-05-04/30334 .

Исчисление сроков начинается с года выпуска соответствующего легкового автомобиля. «Возраст» автомобиля исчисляется с года выпуска транспортного средства по налоговый период. (календарный год). За который уплачивается налог. Например, если автомобиль стоимостью от 3 млн. до 5 млн. рублей был выпущен в 2014 году. То при расчете транспортного налога за 2016 год применяется повышающий коэффициент 1,1.

к меню

Порядок расчета Транспортного налога на иномарки, Престижные легковые автомобили

Важно: в зависимости от того, сколько лет прошло с даты выпуска автомобиля, одну и ту же модель относят к разным ценовым группам. На это указывает столбец перечня «Количество лет, прошедших с года выпуска». Например, автомобиль BMW X6 xDrive50i с объемом двигателя 4395 куб. см отражен в перечне дважды.

- в ценовой группе «от 3 до 5 миллионов рублей» с примечанием «от 2 до 3 лет (включительно)»;

- в ценовой группе «от 5 до 10 миллионов рублей» с примечанием «не более 2 лет».

Поэтому в зависимости от «возраста», которого данный автомобиль достиг в 2017 году, рассчитывать за него налог нужно.

- с коэффициентом 2,0 – если ему меньше двух лет;

- с коэффициентом 1,1 – если ему от двух до трех лет;

- без повышающего коэффициента – если ему более трех лет.

В перечне дорогих автомобилей на конкретный год может не быть модели определенного года выпуска с определенным типом и мощностью двигателя. Если у организации есть автомобиль такой марки и с теми же характеристиками. Повышающий коэффициент при расчете транспортного налога в этом году не применяйте. Повышающий коэффициент не применяйте и в случае, когда в столбце «Количество лет, прошедших с года выпуска» перечня на конкретный год не предусмотрен интервал. В который попадает ваш автомобиль. Об этом сказано в письме ФНС России от 11 января 2017 № БС-4-21/149 .

Например, в перечне 2017 года для автомобиля LEXUS LX 570 (строка 255) столбцу «Количество лет, прошедших с года выпуска» соответствует только один интервал – «от двух до трех лет включительно». Автомобиль этой марки 2016 года выпуска в 2017 году в этот интервал не попадает. Так как он должен быть в категории «от года до двух лет». Поэтому рассчитывать транспортный налог и авансовые платежи по нему в 2017 году нужно без учета повышающего коэффициента.

к меню

Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2017 год

На балансе организации (г. Москва) состоят:

- легковой автомобиль Audi S6 Avant Quattro с мощностью двигателя 310 л.с., 2015 года выпуска. Автомобиль был приобретен в 2016 году на вторичном рынке за 2 500 000 руб.;

- легковой автомобиль Mercedes-Benz CLS 400 4MATIC с мощностью двигателя 333 л.с., 2016 года выпуска. Автомобиль был приобретен в январе 2016 года в дилерском центре за 5 200 000 руб.

Обе модели есть в перечне автомобилей. Транспортный налог по которым нужно начислять с учетом повышающего коэффициента. Несмотря на то что фактическая стоимость Audi менее 3 000 000 руб. А Mercedes-Benz – более 5 000 000 руб. Транспортный налог за них нужно платить с учетом повышающего коэффициента. Предусмотренного для автомобилей ценовой группы от 3 до 5 млн руб.

Для определения повышающих коэффициентов за 2017 год продолжительность периодов, прошедших с года выпуска автомобилей, составляет.

- для автомобиля Audi – от двух до трех лет. Повышающий коэффициент – 1,1;

- для автомобиля Mercedes-Benz – не более двух лет. Повышающий коэффициент –1,3.

Ставка транспортного налога для данной категории автомобилей составляет 150 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 № 33). Отчетные периоды по налогу не установлены.

Рассчет транспортного налога производится так:

- по автомобилю Audi – 51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1);

- по автомобилю Mercedes-Benz – 64 935 руб. (333 л. с. × 150 руб./л. с. × 1,3).

Транспортный налог с дорогих автомобилей

ПИСЬМО МИНФИНА РОССИИ от 11.06.2014 № 03-05-04-01/28303

О порядке исчисления сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей

Департамент налоговой и таможенно-тарифной политики. Рассмотрел письмо от 03.06.2014 N БС-4-11/10518 о порядке исчисления сроков. Указанных в пункте 2 Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей и сообщает.

Согласно пункту 2 статьи 362 Налогового кодекса Российской Федерации (далее - Кодекс). В отношении легковых автомобилей средней стоимостью от 3 миллионов рублей исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 2 до 3 лет;

1,3 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 1 года до 2 лет;

1,5 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло не более 1 года;

Примечание : c 1 января 2018 года для расчета транспортного налога по легковым автомобилям стоимостью от 3 до 5 млн руб. И в «возрасте» не старше трех лет установлен единый повышающий коэффициент 1,1. Коэффициенты 1,3 и 1,5 отменили

2 - в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно. с года выпуска которых прошло не более 5 лет;

3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно. с года выпуска которых прошло не более 10 лет;

3 - в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом определено, что исчисление сроков, указанных в этом пункте, начинается с года выпуска соответствующего легкового автомобиля. В силу указанной нормы Кодекса срок исчисления количества лет. Прошедших с года выпуска легкового автомобиля. В отношении которого применяется повышающий коэффициент. Установленный пунктом 2 статьи 362 Кодекса. Исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

Поэтому при исчислении за 2014 год транспортного налога в отношении легкового автомобиля 2014 год выпуска. Стоимостью от 3 миллионов до 5 миллионов рублей. Количество лет, прошедших с года выпуска этого автомобиля, составит не более 1 года. В связи с чем при исчислении транспортного налога за 2014 год применяется повышающий коэффициент 1,5.

Заместитель

директора Департамента

А.В.Сазанов

к меню

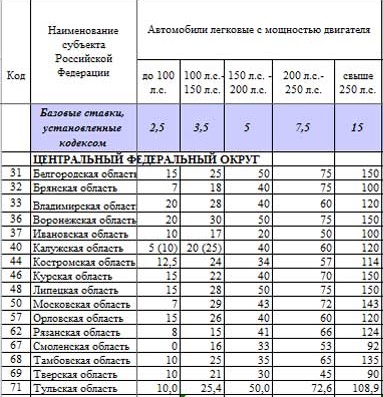

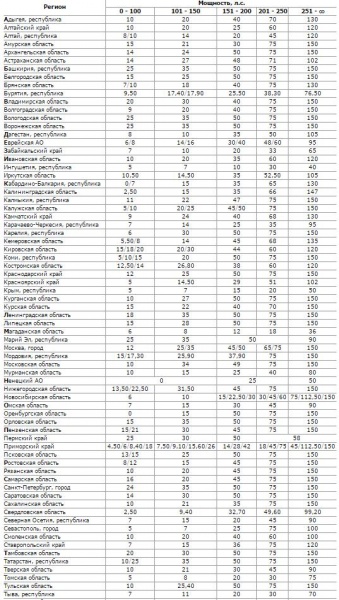

Повышающие коэффициенты к ставкам транспортного налога для легковых автомобилей

* Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года. Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

** Показатель определяется по состоянию на 1 января каждого налогового периода. Отсчет количества лет начинается с года выпуска автомобиля (письмо Минфина России от 11 июня 2014 г. № 03-05-04-01/28303).

*** Если на начало года, за который рассчитывают налог, предельное количество лет с года выпуска автомобиля (графа 2 таблицы) истекло, повышающий коэффициент за этот год не применяют (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817).

к меню

Перечни дорогих импортных автомобилей с 2015 по 2020 годы

1. Если марка легкового автомобиля не упомянута в специальном перечне. Размещенном на официальном сайте Минпромторга. То транспортный налог в отношении данного ТС нужно исчислять без учета повышающего коэффициента. Об этом напомнила ФНС России в письме от 01.06.17 № БС-4-21/10448@ .

2. Eсли количество лет, прошедших с года выпуска, не соответствует установленному, повышающий коэффициент применять не нужно. (письмо ФНС России от 11.01.17 № БС-4-21/149).

3. Если в перечне прописаны две или более одинаковых автомобиля с одинаковыми техническими характеристиками. То все неустранимые сомнения, противоречия и неясности толкуются в пользу налогоплательщика (). Т.е. берется минимальный коэффициент.

Перечень дорогих авто на 2019 год

Министерство промышленности и торговли РФ опубликовало новый перечень автомобилей средней стоимостью от 3 млн. рублей. Этот перечень необходим для расчета транспортного налога с учетом повышающих коэффициентов в 2019 году.

В обновленный список включено 1 193 наименования автотранспортных средств (по сравнению с прошлогодним вариантом список увеличился на 153 позиции). Из них 576 автомобилей стоимостью от 3 млн. до 5 млн. рублей, 447 автомобилей - от 5 млн. до 10 млн. рублей, 97 автомобилей - от 10 млн. до 15 млн. рублей и 73 автомобиля - более 15 млн. рублей.

к меню

Перечень дорогих авто на 2018 год

Министерство промышленности и торговли РФ опубликовало новый перечень автомобилей средней стоимостью от 3 млн. рублей. Этот перечень необходим для расчета транспортного налога с учетом повышающих коэффициентов.

В обновленный список включены 1126 наименований автомобилей (в прошлом году в перечне было 909 машин). Из них 556 машины - стоимостью от 3 до 5 млн руб., 387 - от 5 до 10 млн руб., 108 - от 10 до 15 млн руб. и 75 - более 15 млн руб.

к меню

Утвержден список дорогостоящих автомобилей на 2017 год

По действующим с 01.01.2014 года правилам транспортного налога в отношении дорогих автомобилей, включенных в специальный перечень, применяется повышающий коэффициент. Величина коэффициента зависит от года выпуска автомобиля.

Перечень дорогостоящих машин ежегодно (не позднее 1 марта) размещается на сайте Минпромторга. В этом 2017 году в список попали 909 моделей автомобилей. Для сравнения - в 2016 году перечень включал всего 708 наименований.

к меню

|

Наименование объекта налогообложения |

Налоговая база (мощность двигателя) |

Налоговая ставка (в рублях) |

|

|

Автомобили легковые |

до 100 л. с. |

до 73,55 кВт |

|

|

Автомобили легковые |

свыше 100 л. с. до 125 л. с. |

свыше 73,55 кВт до 91,94 кВт |

|

|

Автомобили легковые |

свыше 125 л. с. до 150 л. с. |

свыше 91,94 кВт до 110,33 кВт |

|

|

Автомобили легковые |

свыше 150 л. с. до 175 л. с. |

свыше 110,33 кВт до 128,7 кВт |

|

|

Автомобили легковые |

свыше 175 л. с. до 200 л. с. |

свыше 128,7 кВт до 147,1 кВт |

|

|

Автомобили легковые |

свыше 200 л. с. до 225 л. с. |

свыше 147,1 кВт до 165,5 кВт |

|

|

Автомобили легковые |

свыше 225 л. с. до 250 л. с. |

свыше 165,5 кВт до 183,9 кВт |

|

|

Автомобили легковые |

свыше 250 л. с. |

свыше 183,9 кВт |

|

|

Мотоциклы и мотороллеры |

до 14,7 кВт |

||

|

Мотоциклы и мотороллеры |

свыше 20 л. с. до 35 л. с. |

свыше 14,7 кВт до 25,74 кВт |

|

|

Мотоциклы и мотороллеры |

свыше 35 л. с. |

свыше 25,74 кВт |

|

|

Автобусы |

до 110 л. с. |

до 80,9 кВт |

|

|

Автобусы |

свыше 110 л. с. до 200 л. с. |

свыше 80,9 кВт до 147,1 кВт |

|

|

Автобусы |

свыше 200 л. с. |

свыше 147,1 кВт |

|

|

Грузовые автомобили |

до 100 л. с. |

до 73,55 кВт |

|

|

Грузовые автомобили |

свыше 100 л. с. до 150 л. с. |

свыше 73,55 кВт до 110,33 кВт |

|

|

Грузовые автомобили |

свыше 150 л. с. до 200 л. с. |

свыше 110,33 кВт до 147,1 кВт |

|

|

Грузовые автомобили |

свыше 200 л. с. до 250 л. с. |

свыше 147,1 кВт до 183,9 кВт |

|

|

Грузовые автомобили |

свыше 250 л. с. |

свыше 183,9 кВт |

|

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

(с каждой лошадиной силы) |

(с каждой лошадиной силы) |

|

|

Снегоходы и мотосани |

до 36,77 кВт |

||

|

Снегоходы и мотосани |

свыше 50 л. с. |

свыше 36,77 кВт |

|

|

до 100 л. с. |

до 73,55 кВт |

||

|

Катера, моторные лодки и другие водные транспортные средства |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

до 100 л. с. |

до 73,55 кВт |

||

|

Яхты и другие парусно-моторные суда |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

Гидроциклы |

до 100 л. с. |

до 73,55 кВт |

|

|

Гидроциклы |

свыше 100 л. с. |

свыше 73,55 кВт |

|

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость |

(с каждой регистровой тонны валовой вместимости) |

||

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели |

(с каждой лошадиной силы) |

(с каждой лошадиной силы) |

|

|

Самолеты, имеющие реактивные двигатели |

(с каждого килограмма силы тяги) |

||

|

Другие водные и воздушные транспортные средства, не имеющие двигателей |

(с единицы транспортного средства) |

||

Сроки и порядок уплаты транспортного налога в Москве в 2020 году

Сроки уплаты транспортного налога для физических лиц и организаций отличаются.

Начиная с 2020 года организации уплачивают транспортный налог не позже 1 марта года, следующего за истекшим налоговым периодом.

При этом авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно.

Налогоплательщики физические лица уплачивают транспортный налог не позже 1 декабря года, следующего за истекшим налоговым периодом (ред. Закона г. Москвы от 24.11.2010 N 50).

В установленном Налоговым кодексом РФ порядке излишне внесенные суммы налога или засчитываются в счет очередных платежей, или могут быть возвращены налогоплательщику.

Стоит обратить внимание на то, что налог за каждое транспортное средство необходимо уплатить в полных рублях — 50 копеек округляются до целого рубля. Менее 50 копеек — не учитываются.

Льготы по транспортному налогу в Москве в 2020 году

Закон г. Москвы «О транспортном налоге» № 33 от 9 июля 2008 года (с изменениями от 29 ноября 2017 года) определяет льготные категории, которые освобождаются от уплаты транспортного налога:

1. Организации, которые занимаются оказанием услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (исключение — такси).

2. Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» (по ТС, которые были зарегистрированы на них с момента включения в реестр резидентов особой экономической зоны). Срок предоставления льготы — 5 лет (с месяца регистрации транспортного средства).

3. Герои Российской Федерации, Герои Советского Союза, а также граждане, награжденные орденом Славы трех степеней (за одно ТС, которое зарегистрировано на граждан указанных категорий).

4. Ветераны и инвалиды ВОВ.

5. Ветераны боевых действий и инвалиды боевых действий (за одно ТС, которое зарегистрировано на граждан указанных категорий).

6. Инвалиды I и II групп (за одно ТС, которое зарегистрировано на граждан указанных категорий).

7. Бывшие несовершеннолетние узники концлагерей, гетто, а также других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны (за одно ТС, которое зарегистрировано на граждан указанных категорий).

8. Один из родителей или усыновителей, опекун, попечитель ребенка-инвалида (за одно ТС, которое зарегистрировано на граждан указанных категорий).

9. Один из родителей или усыновителей в многодетной семье (за одно ТС, которое зарегистрировано на граждан указанных категорий).

10. Лица, которые имеют легковые автомобили с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно (за одно ТС, которое зарегистрировано на граждан указанных категорий).

11. Физические лица, которые имеют право на получение социальной поддержки в соответствии:

- с Законом Российской Федерации от 15 мая 1991 года N 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- с федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча»;

- с законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне».

12. Физические лица, которые принимали участие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, а также в ликвидации аварий ядерных установок на средствах вооружения и военных объектах (за одно ТС, которое зарегистрировано на граждан указанных категорий).

13. Физические лица, которые получили (перенесли) лучевую болезнь или стали инвалидами вследствие испытаний, учений и иных работ, которые связаны с любыми видами ядерных установок, в том числе — ядерного оружия и космической техники (за одно ТС, которое зарегистрировано на граждан указанных категорий).

14. Один из опекунов инвалида с детства, который признан недееспособным судом (за одно ТС, которое зарегистрировано на граждан указанных категорий).

Льготы физическим лицам предоставляются по заявлению на основании документа, который подтверждает право на льготу. В случае если у налогоплательщика есть право получить льготы по нескольким основаниям, он может выбрать только одно основание.

Льготы не распространяются на воздушные и водные транспортные средства, а также — на снегоходы и мотосани.

При возникновении или утрате права на льготу (в течение налогового периода), исчисление суммы налога производится с учетом коэффициента, который определяется как отношение числа полных месяцев, предшествующих месяцу возникновения или утраты права на льготу, к числу календарных месяцев в налоговом периоде. Коэффициент рассчитывается до трех знаков после запятой.

Расчет транспортного налога в Москве в 2020 году

Для того чтобы рассчитать транспортный налог в Москве в 2020 году, необходимо знать формулы расчета. В связи с тем, что налог взимается с автомобилей и других транспортных средств, которые оборудованы двигателем, то расчет производится с каждой лошадиной силы.

- налоговая ставка (ее размер устанавливается в каждом субъекте РФ, в зависимости от объема двигателя, года выпуска экологического класса);

- налоговая база (лошадиные силы);

- количество месяцев владения (за один календарный год);

- повышающий коэффициент (для роскошных автомобилей стоимостью более 3 млн. рублей).

Для расчета транспортного налога в 2020 году в Москве, необходимо воспользоваться одной из нижеприведенных формул:

1. Стандартная формула:

Размер транспортного налога = (Налоговая ставка) x (Л. с).

2. Формула расчета, если владение автомобилем — менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12).

3. Формула расчета для роскошных автомобилей (стоимостью более 3 млн. рублей):

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент).

4. Формула расчета для роскошных автомобилей (стоимостью более 3 млн. рублей), если владение автомобилем менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент).

Повышающий коэффициент (Глава 28, статья 362 НК РФ):

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Если мощность двигателя указана в киловаттах, то нужно перевести киловатты в лошадиные силы: 1кВт = 1,35962 л.с.

В соответствии с ФЗ РФ от 2 апреля 2014 года № 52, физические лица должны подавать данные о покупке транспортного средства. Данные о покупке транспортного средства представляются в виде сообщения о наличии объекта налогообложения с приложением необходимых документов, подтверждающих приобретение транспортного средства. Сообщение подается в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом. В ряде случаев регистрирующий орган самостоятельно подает данные в ИФНС о приобретении гражданином транспортного средства.

Налоговая служба осуществляет расчет транспортного налога для физ. лиц.

Уведомление о сумме транспортного налога ИФНС рассылает по месту регистрации плательщика налога. Если вы не получили такое уведомление, значит согласно ст.23 п.2.1 НК РФ, вы должны самостоятельно сообщить в ИФНС по месту регистрации вашего местожительства, информацию о наличии у вас транспортного средства. Учтите, что срок уплаты транспортного сбора до 1 декабря года, следующего за отчетным. Побеспокойтесь заранее о своевременной оплате транспортного налога.

Юридические лица самостоятельно рассчитывают транспортный налог.

Закон г.Москвы «О транспортном налоге» № 33 от 09.07.2008 в редакции от 02.11.2017 распространяется на транспортные средства для которых местом нахождения является г. Москва. Определение места нахождения транспортных средств содержится в п.5 ст.83 НК РФ.

- для водных транспортных средств (за исключением маломерных судов) местом нахождения является место государственной регистрации транспортного средства;

- для воздушных транспортных средств - место нахождения организации или место жительства (место пребывания) физлица - собственника транспортного средства;

- для иных транспортных средств - место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физлица, на которых зарегистрировано транспортное средство.

За 2019 год организации-плательщики транспортного налога должны отчитаться об уплате транспортного налога в виде подачи декларации, утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/668@.

Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщики-организации налоговые декларации по транспортному налогу не представляют. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы с 2021 года будут передавать налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих им транспортных средств сообщения об исчисленных налоговыми органами суммах налога.

Россия большая страна и довольно часто транспортное средство используется в другом регионе, отличном от места регистрации жительства гражданина. Согласно ст.83 НК РФ, независимо от места использования транспортного средства, рассчитывать и уплачивать транспортный сбор необходимо по местному Закону того региона, в котором зарегистрировано транспортное средство.

Статья отредактирована в соответствии с актуальным законодательством 12.12.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь в форму онлайн консультанта . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы - 8 800 350 84 13 доб. 257

Калькулятор транспортного налога

Дорожный сбор, который выплачивали владельцы автомобильного транспорта перед ежегодным прохождением техосмотра, законодательно упразднили в 2003 году. Вместо предыдущего варианта появилось обновленное название «транспортный налог» (ТН), а базовые ставки по начислению закреплены в 361-й статье НК РФ. Потребуется специальный калькулятор транспортного налога, чтобы рассчитать предстоящие годовые суммарные расходы. Этот интерактивный инструмент поможет проверить, правильно ли начислены фискальные обязательства в письменных уведомлениях ФНС.

Региональные бюджеты наполняются за счет транспортного налога и других обязательных сборов. Ранее перечисленные в бюджет денежные средства употреблялись по прямому целевому назначению, связанному с развитием дорожной инфраструктуры и периодическим ремонтом дорог. Сегодня субъекты Федерации самостоятельно принимают решение об использовании полученного. На нашем сайте посетитель вправе воспользоваться электронным калькулятором для расчета транспортного налога. Последние изменения в НК РФ позволяют региональным властным структурам устанавливать местные ставки в пределах десятикратного уменьшения или увеличения тарифов. Если на местах дополнительные фискальные сетки не утверждались, то потребуется применить базовые расценки из закона. Регистрация или авторизация посетителя интернет-ресурса не понадобится при пользовании нашим бесплатным калькулятором. Эта информационная услуга носит ознакомительный характер, производя выборку, согласно необходимым вариантам поиска.

Навигация по исходным поисковым параметрам калькулятора формируется с учетом:

- региона регистрации ТС либо юридического адреса организации;

- разновидности транспортного средства, в зависимости от категории;

- определенного отчетного периода, по которому осуществляется выборка;

- количества полных месяцев владения транспортным средством.

Кроме запрограммированных рабочих полей, в нашем калькуляторе по перерасчету налогов предусмотрены дополнительные опции. Пользователю самостоятельно придется ввести нормативную мощность двигателя, а также подобрать конкретную марку, модель и год выпуска автомобиля, если стоимость превышает 3 миллиона рублей. Не понадобится выбирать повышающий коэффициент для роскошных автомашин, поскольку алгоритм работы нашего калькулятора основан на использовании базовых сведений об объекте. Региональные ставки большинства сборов в столице и Санкт-Петербурге превышают исходные цифры, зафиксированные в НК РФ, в десять раз. В южных регионах России автолюбители оплачивают минимальные сборы по транспортному налогу. На окончательный расчет влияет наличие у автовладельцев специальных льгот, понижающих суммарные обязательства или освобождающих от уплаты налога.

Транспорт, по которому формирует выборку калькулятор, различается по ключевым категориям:

- легковые и грузовые автомобили или автобусы;

- несамоходные, а также буксируемые плавсредства;

- моторные лодки, гидроскутеры, гидроциклы и катера;

- двухколесные и трехколесные мотоциклы, мотороллеры;

- самолеты с реактивным двигателем, летательные аппараты;

- механические самоходные, гусеничные транспортные средства;

- парусные, моторные судна, яхты, другой речной и морской транспорт.

Преимущества онлайн-услуг проверенного интернет-ресурса

Если автомобилисту важно принять взвешенное решение о приобретении автотранспорта, то пригодится калькулятор для надежного способа для уточняющего расчета задолженности в будущем. Мы позаботились о том, чтобы калькулятор подсчета фискальных транспортных обязательств безошибочно выдавал прогнозируемые ежегодные затраты по налогам. Наши сотрудники проверяют объективность исходных величин для гарантирования точности выдаваемых результатов по российским округам, краям, областям или республикам. Когда возникают затруднительные ситуации, возможно задать вопрос штатному специалисту в онлайн-режиме. Нет необходимости вводить личные реквизиты, оператор незамедлительно поможет решить проблему. Для правильности итоговых цифр, которые выдает калькулятор, нужно ввести точные технические параметры авто и место постановки на государственный учет. Наш калькулятор – это проверенный онлайн-помощник по расчету задолженностей по транспорту.

Достоинства нашего калькулятора по проверке начисления транспортного налога:

- удобство и простота использования интуитивного интерфейса;

- подсчет суммарных издержек на содержание собственного автопарка;

- возможность выполнения расчетов по каждой единице транспортного средства;

- отсутствие необходимости вводить персональные сведения либо платежные реквизиты.

Если воспользоваться профессиональным калькулятором при исчислении транспортного налога, то легче принять решение о продаже транспортного средства, стоимость обслуживания которого с годами возрастает. Подобное решение оправдано, когда фискальные расходы увеличиваются или остаются на прежнем уровне. Наш универсальный калькулятор пригодится автолюбителям, которые получили в конце года уведомление из ФНС, но не уверены в законности примененных коэффициентов. Мгновенная проверка транспортного налога разрешит сомнения, а также утвердит или развеет подозрения в незаконных претензиях со стороны налоговиков. Мы создали интернет-ресурс с дополнительной вкладкой «Калькулятор транспортного налога», чтобы позаботиться о разрешении недоразумений, выявлении ошибок и исключении досадных просчетов.

Помимо получения справочной информации о расчете суммарного транспортного налога с помощью калькулятора, пользователю нашего сайта доступны сведения об актуальной задолженности по налогам и задолженностям. Проверка и оплата задолженности по ИНН занимает пять минут времени, если налогоплательщик просрочил выплаты. Возможно погасить начисленные налоги, включая пени и штрафные санкции. Если обязательства рассчитаны, то рекомендуется ввести УИН, чтобы просмотреть и своевременно оплатить долги по налогам. После совершения безналичной транзакции сведения в базе ФНС и ГИС ГМП обновляются через два-три дня. Зачисление происходит мгновенно, что отличается от наличных оплат налога в кассе банковского учреждения.

Имеете ли Вы право на льготу

ОНЛАЙН-СЕРВИС ПРОВЕРКИ И ОПЛАТЫ ЗАДОЛЖЕННОСТИ ПО ТРАНСПОРТНОМУ НАЛОГУ

Данные об имеющейся задолженности по транспортному налогу генерируются автоматически в режиме онлайн из официальной базы ФНС РФ или ГИС ГМП на основании запроса пользователя.

Расчетные операции при проведении платежей осуществляет НКО «Монета»

(Лицензия Центрального Банка РФ № 3508-К, ИНН 1215192632)

По всем вопросам обращаться:

1. Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками - физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 - в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 - в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

Порядок расчета средней стоимости легковых автомобилей для целей настоящей главы определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли. Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей, подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте указанного органа в информационно-телекоммуникационной сети "Интернет".

Сумма налога, исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде.

В случае, если при применении налогового вычета, предусмотренного настоящим пунктом, сумма налога, подлежащая уплате в бюджет, принимает отрицательное значение, сумма налога принимается равной нулю.

Сведения из реестра представляются в налоговые органы ежегодно до 15 февраля в порядке, определяемом федеральным органом исполнительной власти в области транспорта по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

2.1. Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента, указанного в пункте 2 настоящей статьи.

3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

4. Утратил силу.

5. Утратил силу.

6. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.