– это совокупность действий, направленных на определение реальной (рыночной) стоимости объекта.

Проведение процедуры является обязательным условием при оформлении ипотеки.

Требования в законе

Оценочная деятельность в России регламентируется (последние изменения были внесены в 2019 году).

Основные требования законодательства заключаются в необходимости проведения объективной оценки стоимости недвижимости.

Перед началом работы специалист должен исследовать рынок недвижимости и его сегментов, которые оказывают влияние на ценообразование.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Видео: оценка квартиры

Оценка для ипотеки

Недвижимости

Учитываются следующие факторы:

Перечисленные критерии оценки относятся к квартирам первичного и вторичного рынка.

Если жилье новое, дом только сдан в аренду, присутствует только черновой ремонт, то специалистами дополнительно изучается звукоизоляция, качество проводки, наличие металлической двери, состояние подъезда.

На стоимость квартиры оказывает влияние и другие факторы:

Оценщик внимательно осматривает состояние дома и квартиры, составляя не только объективную, но и субъективную оценку реализуемого имущества.

Все полученные данные вносятся в документ для максимально точного анализа.

Вторичного жилья

Если жилье уже было в собственности, то дополнительно учитываются:

Оценивать вторичное жилье намного сложнее и дольше, поскольку за отделкой бывает трудно определить состояние стен и пола, а ремонт позволяет скрыть следы утечки воды и аварий.

Обязательно учитывается наличие незаконных перепланировок. Если в помещении было проведено самовольное переустройство конфигурации жилья, то сделка будет невозможна.

Порядок действий

Для проведения оценки недвижимости необходимо обратиться в специализированную организацию и оставить заявку.

Перед оказанием услуги с заказчиком заключается договор, в котором указывается цель, задача и вид оценки.

Оценщику потребуется предоставить:

- кадастровый паспорт на жилье (оформляется в БТИ);

- план квартиры и ;

- паспорт заказчика.

Выбор организации

Найти компанию или специалиста для оценки недвижимости при оформлении ипотеки можно двумя способами:

- Самостоятельно.

- По рекомендации банка.

Второй вариант более выгодный и надежный (исключено попасть на мошенников).

Как происходит

Оценка жилой недвижимости включает в себя три основных метода:

Оценщик в своей работе может использовать и другие методы, если в этом есть необходимость.

Процедура оценки жилья проводится следующим образом:

Кто оплачивает

В среднем за оценку квартиры придется заплатить 10 тыс.рублей. Если жилье относится к элитной недвижимости, то стоимость повышается до 30 тыс.рублей и выше.

14.08.17 37 961 4

И зачем она нужна

Вы собрались купить квартиру в ипотеку.

Банк одобрил заявку на кредит, агент подыскал подходящую квартиру. Следующий шаг - собрать для банка полный комплект документов. В нем обязательно будет оценка недвижимости.

Елена Евстратова

продавала и покупала недвижимость с оценкой

Когда банк дает заемщику ипотечный кредит, он автоматически берёт в залог ту недвижимость, которую на этот кредит покупают: «Вот тебе деньги, но, пока ты всё не вернешь, квартира как бы моя». Если заемщик не возвращает деньги, банк имеет право забрать квартиру и продать ее на торгах.

Сила ипотечного кредита как раз в том, что квартиру легко продать с торгов - на языке банков это ликвидный залог. Банки уверены в выдаваемых кредитах, поэтому могут снижать ставки.

Банку важно, на что именно он дает 3 000 000 рублей: на хижину или на квартиру. Сможет ли он в случае чего продать эту квартиру за те же 3 миллиона? На этот вопрос ему должна ответить оценка.

Для покупателя оценка - дополнительная гарантия, что объект стоит тех денег, за которые продается.

Кто делает оценку

Оценкой недвижимости занимаются оценщики. Их деятельность регулируется федеральным законом «Об оценочной деятельности в Российской Федерации». Это может быть компания или индивидуальный предприниматель.

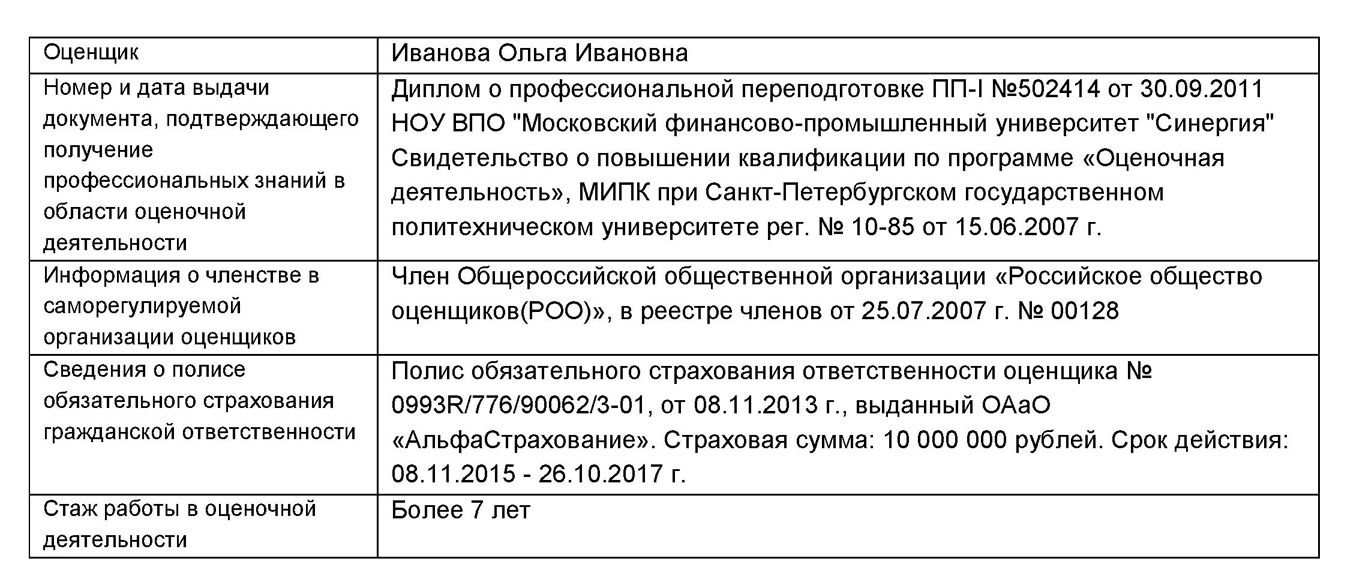

Что обязательно должно быть у оценщика:

Профильное образование, членство в саморегулируемой организации и застрахованная отвественность

Профильное образование

Членство в СРО

Застрахованная ответственность

По закону банки обязаны принимать оценку любого оценщика. Но в реальности банки сами аккредитовывают компании, оценке которых доверяют. Какие именно оценщики котируются у конкретного банка, обычно написано на сайте. Сбербанк сотрудничает с 256 оценщиками, банк «Возрождение» - с 90.

Как выбрать компанию для оценки

Позвоните по списку оценочных компаний, предложенному в банке. Вот что нужно выяснить в разговоре.

Как быстро выезжает оценщик. Нормальный срок - 1-2 дня.

Как долго готовится отчет. Обычно за 3-5 дней.

Сколько стоит оценка. Средняя стоимость по Санкт-Петербургу - 3000 рублей . В Москве цены начинаются от 2500 рублей.

Сколько стоит вторая копия отчета. Оценочные компании по умолчанию делают одну копию отчета. Вторую копию в нормальной компании распечатают бесплатно. В отдельных компаниях вторая копия будет стоить 500 рублей.

Как выглядит отчет

Оценка квартиры оформляется в виде отчета. Отчет хранится в распечатанном виде вместе с закладной на квартиру.

В отчете обязательно должно быть прописано:

- кто заказал и кто выполнил оценку, по какому методу;

- что это за квартира, в каком состоянии, как ей пользуются;

- как дела на рынке, на котором эта квартира будет продаваться;

- за сколько ее можно будет продать обычно или с торгов;

- какие есть приложения к оценке в виде фотографий и копий документов.

Без печати и подписи оценщика отчет недействителен. К отчету прикладывают одностраничный документ с кратким содержанием отчета. Его отдают в банк вместе с отчетом.

Какая бывает стоимость

Рыночная стоимость - цена квартиры, если ее продавать без спешки и форс-мажорных обстоятельств.

Ликвидационная стоимость - минимальная цена, за которую банк продаст квартиру в короткий срок.

Что влияет на рыночную стоимость

Район, в котором находится недвижимость. Он влияет на стоимость квадратного метра: в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Поэтому квартира в новом доме, который построили среди старых панельных домов, будет стоить дешевле аналогов в хорошем районе.

Оценщики используют исследования и данные с порталов недвижимости. Это страница исследования с сайта «Бюллетень недвижимости»

Технические характеристики здания: в каком году дом построили, когда делали капитальный ремонт и сколько в доме этажей. Учитывается всё: наличие мусоропровода, организованность парковки, состояние парадной.

Состояние квартиры. Какой этаж, сколько комнат и есть ли ремонт. Оценщик смотрит даже на то, линолеум или ламинат постелен на полу, есть ли кафель в ванной и как сделано освещение в квартире.

Состояние квартиры имеет значение: если обои грязные, в отчете ставят пометку «требует ремонта».

Ремонт с обоями и за 70 тысяч рублей, и за 5 тысяч приравнивается к «евроремонту». Поэтому ждать, что оценщик включит в стоимость квартиры полную цену дизайнерского ремонта, не стоит. В лучшем случае он поставит повышающий коэффициент на ремонт.

Рынок недвижимости в текущий момент. Эксперт смотрит на аналогичные объекты на рынке. Для однушки в монолитном доме аналогами будут такие же по площади квартиры в монолитных или кирпичных домах. Панельные дома обычно не сравнивают с кирпичными или вводят коэффициенты. Для оценки квартиры используют пять аналогичных объектов. Сравнение аналогов - хороший способ увидеть, где завышена цена.

Последний этаж снижает оценочную стоимость квартиры на 2-3%, первый этаж - на 5-10%

Как рассчитать ликвидационную стоимость

Ликвидационная стоимость рассчитывается по формулам. Здесь имеют значение эластичность спроса и стоимость денег во времени.

Пример эластичности спроса. На трехкомнатную квартиру в новом доме на первом этаже спрос небольшой, потому что большой метраж и низкий этаж отпугивают покупателей. Продать такую квартиру за короткий срок можно только по низкой цене. Разница между рыночной и ликвидационной ценой - до 3 млн рублей.

На однокомнатную квартиру на среднем этаже панельного дома в 5 минутах ходьбы от метро высокий спрос, потому что такие квартиры всегда востребованы рынком. Ликвидационная стоимость такой квартиры близка к рыночной.

Пример стоимости денег во времени. Когда речь идет о больших сроках и больших деньгах, часто говорят, что деньги дешевеют со временем. То есть рубль сейчас более ценный, чем рубль через год. Если квартиру можно продать дешевле и сейчас, то это лучше, чем чуть дороже и потом. У этого принципа много обоснований: инфляция, политические риски, человеческая смертность и мировой прогресс.

Когда квартира продается по ликвидационной цене, погашается в первую очередь кредит. Остатки средств получает заемщик. Поэтому чем выше ликвидационная цена, тем больше денег останется у него на руках.

Ликвидационная стоимость у бюджетной квартиры ненамного отличается от рыночной. Ее проще всего продать на рынке, поскольку на них есть спрос. Элитная квартира в новостройке будет долго продаваться даже с дисконтом.

Разброс цен на трехкомнатные квартиры в Санкт-Петербурге

Мы выбрали квартиры в пределах одного района по данным портала недвижимости EMLS

День добрый, гости моего блога! В нашей семье общий день рождения у женской половины: у матери и у сестры.

Им на праздник я по традиции преподношу обеим по большому букету цветов. За ними и отправился в этот раз.

В цветочном, где обычно покупаю цветы, заболела продавец и меня обслуживала сама хозяйка, как оказалось, довольно разговорчивая.

Начала мне с порога рассказывать про свою жизнь, что хочет квартиру в ипотеку оформить. В разговоре была затронута оценка стоимости квартиры для ипотеки. О ней и хочу поведать вам сегодня.

Проведение экспертной оценки стоимости квартиры для ипотеки (равно как и любой другой недвижимости) — необязательная для ипотечного кредитования процедура.

Однако без ее проведения принятие решения со стороны банка о выдаче кредита будет затруднено.

Оценка квартиры для ипотеки влияет на множество моментов.Какую сумму банк выдаст в виде кредита, а какую заемщику необходимо внести самостоятельно? Каков будет размер обязательных платежей по кредиту, включая страхование.

В конце концов — чем рискуют банк и заемщик в случае возможного изменения рыночной ситуации, в частности — корректировки цен на жилье?

Кредитные цифры: зачем нужна оценка при ипотеке?

Определение независимым экспертом рыночной стоимости жилья, передаваемого в залог банку, является обязательным условием оформления ипотеки.

Внимание!

От этой, на первый взгляд, формальной процедуры зависит решение банка относительно суммы кредита и, как следствие, перспективы новоселья заемщика.

Одобрение банком заявки на выдачу ипотечного кредита многие покупатели воспринимают как гарантию успеха предстоящей сделки.

Документы заемщика прошли тщательную проверку, по результатам которой банк согласился одолжить ему требуемую сумму - казалось бы, теперь остается только подыскать подходящее жилье.

На деле же сумма предварительно одобренного кредита - это далеко не окончательная цифра, и в итоге она может оказаться гораздо скромнее.

Изначально банк рассчитывает сумму займа на основе уровня доходов и степени платежеспособности заемщика.

Предупреждение!

Однако ключевым фактором при определении размера кредита является оценочная стоимость предмета залога.

Цифра, фигурирующая в договоре купли-продажи, не имеет для банка практически никакого значения - ему важно иметь заключение независимого оценщика о реальной рыночной стоимости объекта.

В независимой профессиональной оценке приобретаемого в ипотеку жилья заинтересован не только кредитор, но и заемщик: вырученных денег должно хватить для полного погашения задолженности.

В связи с этим оценка залогового жилья является обязательным условием оформления ипотечного кредита в соответствии с Федеральным законом № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Совет!

Так что как только заемщик определится с выбором квартиры, ему будет нужно заказать ее оценку. Лучше не откладывать эту процедуру до выхода на сделку.

Если оценочная стоимость жилья окажется значительно ниже назначенной продавцом цены, то у покупателя может не хватить средств на покупку, так как банк выдаст кредит лишь в пределах суммы, установленной оценщиком.

Расходы на услуги оценочной компании ложатся на плечи клиента. Если речь идет о типовой городской квартире, то стоимость оценки составит в среднем 5–6 тыс. рублей.

Покупателям загородной недвижимости придется заплатить оценщику от 25 тыс. рублей и выше в зависимости от типа объекта и его удаленности от столицы.

Разумеется, это средние цифры, и на рынке оценки есть предложения самых разных ценовых категорий.

Однако, выбирая компанию, заемщику не стоит ориентироваться только на стоимость услуг. Демпингующие фирмы-однодневки зачастую не несут никакой ответственности за свою деятельность.

Поэтому прежде чем заключить договор с оценочной компанией, стоит проверить, входит ли она в состав одной из саморегулируемых организаций оценщиков и имеет ли страховой полис гражданской ответственности.

Кроме того, нелишним будет выяснить, сколько в ее штате сотрудников, есть ли у них профильное образование и каков их опыт работы.

Внимание!

Каждый ипотечный банк предлагает клиенту свой список рекомендованных оценщиков, которые уже прошли тщательную проверку, и заемщик, как правило, может доверять выбору кредитора.

Предложенный банком перечень оценщиков не всегда устраивает клиента: его может смутить аффилированность оценочной компании или завышенная цена на услуги.

В этом случае заемщик вправе обратиться к любому другому оценщику, отвечающему требованиям кредитора. Правда, нужно быть готовым к тому, что процедура согласования с банком кандидатуры оценщика «со стороны» займет время.

Кроме того, не каждая оценочная компания будет готова тратить свои силы и время на то, чтобы предоставить по запросу банка обширный пакет документов. Сама процедура оценки проводится достаточно быстро.

На первом этапе клиент заключает с оценщиком договор и предоставляет ему необходимые документы:

- Для квартиры на вторичном рынке это копии свидетельства о государственной регистрации права собственности на объект и кадастрового или технического паспорта с экспликацией и поэтажным планом.

- Если же жилье еще строится, то вместо свидетельства о праве собственности предоставляется договор долевого участия. Также клиент должен передать оценщику копию своего паспорта.

После этого оценщик или его представитель лично осматривает жилье, оценивая его по множеству параметров, фотографирует объект недвижимости.

Впоследствии эти фотографии подшиваются к итоговому отчету как обоснование заключений оценщика. Обычно отчет готовится в течение 1–3 дней, по загородной недвижимости - 4–5 дней.

Предупреждение!

При необходимости клиент может воспользоваться услугой экспресс-оценки недвижимости в течение 24 часов, заплатив за срочность в полтора-два раза дороже. В отчете об оценке указывается рыночная и ликвидационная стоимость жилья.

Вторая цифра зачастую имеет для банка большее значение, так как под ликвидационной стоимостью понимается цена, по которой данный объект недвижимости можно реализовать в кратчайшие сроки в формате вынужденной продажи.

Обычно она на 10–20 % ниже рыночной стоимости. При подготовке отчета оценщик должен ориентироваться на Федеральные стандарты оценки и стандарты АИЖК, так и на индивидуальные требования конкретного банка.

Кредитор всегда перепроверяет содержание и форму отчета и нередко отправляет его на доработку.

Заемщик, у которого банк отказался принять отчет по объективным причинам, должен обратиться в оценочную компанию с просьбой о внесении требуемых исправлений.

В большинстве случаев оценщик без возражений переделывает отчет, но не лишним будет оговорить это условие еще на этапе заключения договора с оценочной компанией.

Оценить по достоинству наиболее распространенный метод оценки недвижимости при ипотеке - это сравнительный анализ аналогичных объектов.

Совет!

Для определения среднерыночной цены недвижимости «подбираются аналоги, наиболее схожие с нашим объектом оценки.

Основные критерии, по которым подбираются аналоги:

- местоположение

- физические характеристики

- общая площадь

- материал стен

- этажность

- год постройки

Важно помнить, что полученная цифра сохраняет актуальность на довольно ограниченном временном промежутке.

Так как оценщик не может предсказать изменение цен на рынке недвижимости под влиянием различных факторов в средне- и долгосрочной перспективе.

Подписывая соглашение с оценщиком, не стоит просить его заранее назвать примерную стоимость жилья - он не сможет этого сделать до того, как проведет анализ объекта по перечню критериев, ряд из которых влияют на итоговую цену.

Так, к основным ценообразующим характеристикам квартиры относят ее:

- площадь

- тип и класс здания

- местоположение

- транспортную доступность

Факторами, повышающими цену объекта, являются изолированные комнаты в квартире, выходящие на разные стороны дома окна, просторная кухня (9 метров и более), раздельный санузел, застекленная лоджия или балкон.

Оценщик также учитывает качество ремонта в квартире, степень благоустройства подъезда и придомовой территории.

Стоимость квартиры могут ощутимо снизить расположение на первом или последнем этажах дома, высокая степень физического износа здания, неприглядный вид из окон и неблагополучная экологическая обстановка в районе.

Проигрывают в цене и те квартиры, в которых требуется ремонт, а также объекты с несогласованными перепланировками.

Проанализировав все основные и второстепенные характеристики жилья, оценщик подбирает в базе выставленных на продажу квартир наиболее близкие аналоги (обычно не менее шести).

Рассчитывает среднюю стоимость квадратного мера в выбранных квартирах и, применив определенные коэффициенты, определяет цену рассматриваемого объекта.

Гораздо сложнее определить рыночную стоимость загородной недвижимости, особенно построенной не по типовому проекту.

Внимание!

На стоимость квадратного метра влияет состояние дома и год постройки, категория земельного участка, обеспеченность инженерными коммуникациями, уровень безопасности.

Ключевое значение имеет расположение жилья, удаленность от центра города, качество подъездных путей. Кроме того, на цену влияет тип поселения, экологическая ситуация в районе и уровень развития инфраструктуры.

Специфической задачей для оценщика является определение рыночной стоимости строящегося жилья, которое очень часто становится предметом залога по ипотечным кредитам.

Как оценить объект, который существует только на бумаге, и нельзя быть полностью уверенным в том, что он вообще будет построен и введен в эксплуатацию?

Предупреждение!

На практике в этом случае оцениваются не эфемерные квадратные метры, а стоимость прав на возводимый объект.

Цена будущего жилья определяется исходя из стоимости уже готовых объектов со схожими характеристиками, которая затем корректируется с учетом информации о портфеле проектов застройщика, стадии строительства и рисков.

Как правило, строящееся жилье оценивается дешевле аналогичной недвижимости на вторичном рынке. Может, договоримся? Представим себе ситуацию: заемщику одобрен кредит на 5,5 млн рублей.

Своих средств у него 1 млн рублей, то есть он может купить жилье стоимостью не дороже 6,5 млн рублей. Как раз столько стоит понравившийся ему вариант.

Однако по результатам независимой оценки, необходимой для выдачи кредита, выясняется, что рыночная цена данной квартиры - 5 600 000 рублей.

Получив отчет об оценке, банк корректирует сумму кредита в соответствии с указанной рыночной стоимостью за вычетом первоначального взноса в размере 15 % - в итоге заемщик получит лишь 4 760 000 руб.

При этом договоренности с продавцом остаются неизменными, но теперь покупателю не хватает кредитных средств вкупе с собственными накоплениями, чтобы оплатить установленную собственником сумму.

Сделка оказывается на грани срыва, и чтобы спасти положение, заемщик нередко пытается «договориться» с оценочной компанией, чтобы в отчете появилась нужная ему цифра.

Совет!

Профессиональный оценщик не будет рисковать своей репутацией. Поэтому можно попробовать обратиться к другому оценщику.

Если же и во второй раз квартира будет оценена значительно ниже назначенной продавцом цены, покупателю стоит серьезно задуматься: нужно ли ему жилье по цене выше рыночной, да еще и на кредитные средства?

Возможно, результаты независимой оценки помогут договориться с собственником о дисконте, иначе заемщику придется искать другой вариант.

Рассчитывать на то, что банк выдаст в долг бОльшую сумму, нежели установленная оценщиком стоимость залога, бессмысленно - в этом случае риск и для кредитора, и для клиента будет слишком велик.

источник: ipocred.ru

Квартира, как и всякий объект жилой недвижимости, обладает определенной стоимостью.

Эквивалентом денежных средств, в той или иной валюте, которые можно получить в процессе ее продажи на рынке.

Нужно определить реальную цену квартиры как объекта залога, продав который, банк сможет погасить задолженность несостоятельного клиента.

В данном случае оценка квартиры — это основной способ, при помощи которого банки ограждают себя от возможных рисков в случае неплатежеспособности заемщиков по ипотеке.

Внимание!

Несмотря на то, что в объективной оценке квартиры нуждается, в первую очередь, сам банк, затраты на ее проведение ложатся на плечи заемщиков.

В ходе подготовки к подписанию договора ипотеки, заемщику необходимо обратиться к услугам оценочной компании, которая даст экспертное заключение относительно стоимости квартиры, оформленное в виде отчета.

Как правило, банки работают в тесном партнерстве с некоторыми аккредитованными у них оценочными компаниями, в которых рекомендуют проводить оценку квартиры для ипотеки.

Можно сказать, что банк удостоверился в их профессионализме, доверяет их отчетам и поэтому их рекомендует. Однако никто не запрещает вам самостоятельно выбирать подрядчика на оценку.

Предупреждение!

Главное, чтобы оценка проводилась в соответствии с законодательством. В ходе оценки квартиры оценщики оперируют двумя понятиями — рыночная и ликвидационная стоимость.

Оценка рыночной стоимости — это определение цены, по которой объект может быть продан на рынке при обычных условиях продажи, когда сроки его экспозиции (т.е. когда квартира выставлена на продажу) соответствуют средним по рынку.

Оценка ликвидационной стоимости — это определение цены, по которой квартира может быть продана в намного более короткие сроки, выражаясь языком профессиональных риэлторов — при <быстрой продаже>.

Сейчас практически все банки при выдаче ипотечных кредитов отдают предпочтение ликвидационной стоимости — она позволяет им существенным образом снизить риски. Как и почему это происходит — об этом далее.

Риски банков при ипотеке

Почему же банки при оформлении ипотеки отдают предпочтение ликвидационной стоимости квартир? Дело в том, что рыночная цена превышает ликвидационную на некоторую величину.

Конечный результат зависит от общего состояния рынка недвижимости, района расположения, качества и категории квартиры и т.п. Очень приблизительно, разница в оценке рыночной и ликвидационной цены может составлять от 20 до 50%.

Ориентируясь на ликвидационную стоимость квартиры, банк страхует себя и реально выдает заемщику в качестве кредита сумму, которая составляет не более 80% от рыночной стоимости объекта.

Совет!

Помните, при этом в залог по ипотеке отправляется вся квартира, в случае продажи которой (при неплатежеспособности заемщика) все 100% ее стоимости пойдут в пользу банка.

А если учесть, что помимо возможных колебаний в оценке, банк еще и попросит внести минимум 10% суммы за счет собственных средств, величина страхового запаса банка при ипотеке составляет 30-60%.

Этого вполне достаточно, чтобы при неблагоприятном развитии событий продать квартиру на рынке, погасить задолженность и покрыть все издержи.

Хотелось бы отметить еще один момент, из-за которого банки стали намного осторожней в своих действиях и, в частности — в большей мере ориентируются на ликвидационную стоимость жилья.

Огромную роль в этом сыграл финансово-экономический кризис 2009-2010 годов, в ходе которого цены на недвижимость обрушились на 20-30%, заодно превратив ипотечные портфели из растущих, в сомнительные и проблемные.

Так, до кризиса банки в отношении ипотеки занимали достаточно агрессивную и рискованную позицию.

Кредиты выдавали практически всем желающим, даже без первых взносов и на сумму, которая соответствовала оценке полной рыночной (в значительной мере — спекулятивной) стоимости квартиры.

Поэтому, когда цены на жилье, пройдя свой пик в первой половине 2008 года, обвалились на 30%, ипотечные кредиты банков оказались необеспеченными. И те не могли вернуть свои средства, даже продав жилье неплатежеспособных заемщиков.

Не в лучшей ситуации оказались и заемщики — реальные цены квартир, за которые они оказались должны банку, в некоторых случаях составляли немногим более 60% от суммы долга.

источник: ipotek.ru

Как оценить стоимость квартиры?

Придя в банк за ипотечным кредитом, покупатель квартиры сталкивается с необходимостью оценить рыночную стоимость объекта, который он хочет приобрести. От суммы, в которую оценят жилье, зависит размер выданного кредита.

На заре становления ипотеки покупатели зачастую тайком договаривались с компанией-оценщиком, которая серьезно меняла стоимость квартиры – вплоть до 20%, однако сейчас банки стали строже, и подобных случаев мошенничества — меньше.

Оценка жилья, которое выступает залогом ипотечной сделки, обязательна – без нее заемщику ни один банк не выдаст кредит.

Заказчиком оценки, как правило, выступает покупатель, и на его плечи ложится бремя оплаты услуг оценочной компании.

Заемщику придется потратить от 5 тысяч рублей (в случае покупки городской квартиры) до 35 — 40 тысяч рублей в случае загородного дома с землей.

Формально банк не вправе обязывать клиента обращаться в какую-то определенную оценочную компанию.

Но на практике во всех банках есть аккредитованные организации, отчеты которых банк готов рассматривать и оценке которых он доверяет.

Процедура оценки состоит из двух этапов:

- Вначале клиент оставляет заказ на оценку и высылает документы по квартире – свидетельство о праве собственности, план БТИ и экспликацию.

- Затем оценщики связываются с клиентом и договариваются о выезде специалиста, который делает фотографии квартиры, смотрит на ее состояние, а также проверяет соответствии планировки плану БТИ.

При определении стоимости конкретного объекта недвижимости оценщик ориентируется, прежде всего, на цену аналогичных предложений на рынке.

По итогам проверки клиент получает 2 экземпляра оценочного альбома. Сроки их изготовления варьируются в пределах 1-5 дней в зависимости от объекта.Это связано с тем, что банк потратит гораздо больше времени на перепроверку данных.

В редких случаях, когда клиент настаивает на том, чтобы аттестацию приглянувшегося ему жилья проводила компания «со стороны», процедура согласования оценки может затянуться на срок до месяца.

Мы подобрали для Вас лучшие ипотечные предложения из нашего каталога:Существенная разница

Сейчас во всех банках есть свои отделы по работе с залогами, которые проводят дополнительную экспертизу оценочного альбома и могут в одностороннем порядке корректировать оценку закладываемого объекта недвижимости.

Однако практика показывает, что банк не соглашается с результатами оценки, осуществленной оценочной компанией, достаточно редко.

Это происходит в основном при оценке дорогих объектов недвижимости, стоимость которых превышает 30 миллионов рублей.

В случае, когда оценка все же отличается от цены, о которой договорились продавец и покупатель, банк при расчете суммы кредита будет исходить из меньшей цены.

То есть, если оценщик сочтет квартиру дороже суммы покупки, банк просто будет учитывать сумму, указанную в договоре купли-продажи.

Внимание!

Если оценочная стоимость окажется ниже цены покупки, то клиент может не получить всю сумму кредита, на которую рассчитывал, так как в этом случае банк будет рассчитывать сумму кредита исходя из оценочной стоимости.

Такое возможно, когда при оценке не учитывается состояние объекта или некорректно подобраны аналоги.

В этом случае покупатель может либо попробовать донести свои доводы до оценочной компании, либо воспользоваться услугами других аккредитованных в банке оценочных компаний.

Но такие случаи скорее являются исключениями – как правило, оценочная стоимость соответствует той цене, за которую приобретается объект недвижимости.

Намеренные и случайные ошибки

До 2004 года, на заре зарождения ипотеки в России, в России были распространены мошеннические схемы, связанные с необъективной оценкой ипотечной квартиры.

Когда покупателю не хватало наличных денег на первоначальный взнос, он договаривался с оценщиком, который завышал цену квартиры, иногда довольно серьезно – на 20%.

В результате кредит выдавался на большую сумму, часть из которой покупатель использовал для оплаты взноса.

Предупреждение!

Однако в настоящее время такое невозможно, так как вне зависимости от цены объекта процедура выдачи кредита обязывает клиента подтверждать использование первоначального взноса в полном объеме.

Так, для подтверждения использования собственных средств банки обязывают клиента внести первоначальный взнос на счет или просят от продавцов расписку в том, что они получили сумму, равную первоначальному взносу, от покупателей.

Кроме того, банки многократно проверяют как сами отчеты, так и компании-партнеры, которые занимаются оценкой. Поэтому можно говорить, что случаи мошенничества практически сошли на нет.

Однако оценщик может ошибиться и без злого умысла. В ходе кризиса 2008 года случалось так, что заемщик не имел больше возможности обслуживать ипотечный кредит.

Но когда банк продавал его квартиру, оказывалось, что вырученные деньги не покрывали обязательств заемщика. В итоге покупатель не только оставался без жилья, но и еще был должен банку значительную сумму.

Такое могло произойти, если стоимость квартиры изменилась со времени получения кредита, либо если оценка изначально была произведена некорректно.

Сегодня такая ситуация маловероятна, так как аккредитованные при банках оценочные компании достаточно качественно делают свою работу.

В банках все отчеты об оценке дополнительно перепроверяются, а падение цен на рынке недвижимости, случившееся во время кризиса, уже в целом компенсировано последующим ростом.

Совет!

К тому же не надо забывать, что оценщик несет финансовую и, в отдельных случаях, уголовную ответственность за неверную оценку.

Согласно закону «Об оценочной деятельности в РФ», оценщик обязан возместить убытки, причиненные заказчику вследствие использования им итоговой величины рыночной стоимости объекта оценки, в полном объеме за счет своего имущества.

источник: http://сайт/riarealty.ru

Документы для оценки недвижимости

Желающие взять ипотеку знают, какой пакет документов нужен и сумму необходимого ежемесячного дохода. Вот только мало кто уделяет внимание такой важной детали, как оценка недвижимости для ипотеки.

Оценка недвижимости проводится перед тем как банк выдаст заемщику кредит и является одним из того, что нужно для получения ипотеки.

Чаще всего эта процедура осуществляется оценочными фирмами, либо частными специалистами, которые в последствие и выдают документ с итоговой стоимостью объекта, который впоследствии станет залогом.

Внимание!

В ходе подобной процедуры, учитывается специфика и особенность цели, для которой и производится сама оценка жилья.

Специфика в данном случае заключается в том, что банк-кредитор рассматривает приобретаемую жилье как имущество, которое возможно будет продать в случае невыплаты долга заемщиком.

Таким образом, банк сможет вернуть себе деньги, выданные в соответствии с кредитным договором.

На основании документа, в котором указывается оценка недвижимости для ипотеки, кредитор определяет — достаточно ли этой суммы для выдачи запрашиваемого кредита.

Какие документы необходимы?

Для того чтобы осуществить оценку требуется предоставить представителю компании, который будет ее проводить, следующие документы:

- Любой правоустанавливающий документ: свидетельство о регистрации, договор купли-продажи или свидетельство о наследстве.

- Кадастровый паспорт из территориального БТИ.

- В случае покупки квартиры в строящемся доме, необходимо предоставить любой договор с застройщиком.

В такой ситуации оценки будет подлежать право требования по данному договору, а документы из БТИ, предоставлять не нужно.

Все предоставляемые документы необходимо заверить подписью человека заказавшего оценку.

Кто осуществляет оценку квартиры для ипотеки?

Прежде чем обратиться в компанию, осуществляющую подобные услуги, кандидатуру специалиста следует согласовать с банком-кредитором.

Некоторые из банков предпочитают, чтобы вы проводили данную процедуру, прибегая к услугам аккредитованных ими оценщиков, но в последнее время многие банки отказались от аккредитации.

В данном случае предполагаемый оценщик должен соответствовать некоторым требованиям:

- Являться членом одной из зарегистрированных организаций оценщиков.

- Иметь полис страхования на сумму не меньше 300 тысяч рублей.

Данный полис страхования гражданской ответственности необходим, для тех случаев, когда оценщиком были допущены ошибки в процессе оценки.

Подобные ошибки могут быть следствием непрофессионализма самого оценщика, либо в результате преследования корыстных целей. В том или ином случае оценщик обязан покрыть материальный ущерб причиненный заказчику, то есть вам.

Предупреждение!

Сама процедура подготовки документов для банка занимает срок от одного до трех дней. Оценка квартиры для ипотеки, стоимость которой находится на уровне от 3000 до 10000 рублей, не значительно влияет на стоимость ипотеки.

В случае, когда приобретаемое жилье относится к «элитным», стоимость услуги может быть разной, в зависимости от сложности ее проведения.

Как происходит оценка квартиры для ипотеки?

Сама по себе процедура не является сложным моментом. После утверждения кандидатуры оценщика банком, вам необходимо договориться с оценщиком и соответственно заключить с ним договор на совершение оценки жилья.

Далее назначается день и время, в который данный специалист должен прибыть на место, где находится объект оценки. В процессе осмотра, эксперт должен сфотографировать все жилые помещения, а так же прилегающие к ним.

Для оценки жилья при ипотеке специалист обязан рассмотреть все факторы, которые могут оказать на нее влияние, например:

- состояние и возраст постройки;

- доступность общественного транспорта;

- наличие аптек, школ, больниц и других инфраструктур.

По окончанию осмотра эксперту потребуется несколько дней, что отследить уровень подобных предложений, а так же просмотреть существующую базу оценок.

При правильном составлении оценки квартиры, специалист так же должен учесть такой момент, как план по застройке района. И только после этого составить итоговый отчет.

Что должно быть в отчете для банка?

Обычно итоговый отчет составляет не менее 28-30 страниц. К нему прилагаются документы оценщика, требуемые банком, документы на саму недвижимость и фотографии, сделанные в процессе осмотра.

В случае оценки для ипотеки, в отчете должны быть указаны две цены: первая – рыночная стоимость ипотечной недвижимости, вторая – ликвидная цена.

Как правило банк интересует именно вторая цена, по причине того что именно за эту сумму банк сможет продать недвижимость, если заемщик не сможет погасить долг.

Что делать если оценочная стоимость ниже рыночной?

Бывают моменты, когда стоимость жилья, оказанная в отчете об оценке недвижимости, оказывается ниже стоимости на рынке недвижимости, либо цены оговоренной с продавцом.

В этом случае банк будет определять сумму кредита исходя из стоимости, указанной в соответствующем отчете, и вы рискуете получить не всю сумму, на которую рассчитывали.

Это может произойти в том случае, если оценщик не учел состояние ипотечного объекта, либо не правильно подобрал аналогичные типы недвижимости.

Совет!

Единственный выход в подобной ситуации, это попытаться убедить оценочную компанию сделать более внимательный отчет, приведя им свои доводы.

Либо воспользоваться услугами другой более компетентной компании или оценщика, а лучше всего уже проверенного на деле вашими знакомыми.

источник: ipoteka-legko.ru

Банк требует оценку, потому что предмет залога меняет форму собственности.

Когда вы брали кредит на стадии строительства, предметом залога было право на квартиру по договору долевого участия.

То есть тогда вы передали банку в залог свою долю в объекте незавершенного строительства, которым являлся строящийся дом.

Когда дом сдан, объект незавершенного строительства, доля в котором находится в залоге у банка, юридически прекращает своё существование.

Вместо него появляется множество объектов собственности - квартир, принадлежащих заемщикам банка.

А права «дольщиков» на эти объекты подлежат регистрации в Росреестре (в разговорном - юстиция) и оформляются путём выдачи свидетельства о государственной регистрации права собственности на квартиру.

Внимание!

В результате ваше право требования на квартиру превращается в частную собственность на неё.

Но ипотечный кредит вы ещё не выплатили, а потому ваше право собственности на квартиру уходит банку в качестве залога вместо бывшего там до окончания строительства права требования.

Стоимость права требования на квартиру значительно отличается от стоимости квартиры в сданном доме в связи с рисками, присущими инвестициям на этапе строительства. Поэтому квартире, как объекту залога, требуется переоценка.

Получение ипотечного кредита

Как говаривали классики, многих из нас испортил квартирный вопрос… Жизнь идет, люди создают семью, у них рождаются дети: так или иначе, но практически каждый из нас сталкивается с необходимостью приобретения своего жилья.

Зачастую первым приходящим на ум решением вопроса является аренда жилого помещения, и понятно почему – это сравнительно дешево и можно снять квартиру поблизости от места работы или учебы.

Однако на сегодняшний день есть вариант более эффективный – взять квартиру в ипотеку.

Преимущества этого варианта очевидны – за те же или даже чуть меньшие деньги, как если бы вы снимали квартиру, вы получаете квартиру в собственность и платите уже за свою квартиру.

И вот для этого Вам понадобится, цитируя наших клиентов - «рыночная оценка квартиры».

Чтобы взять квартиру в ипотеку, в первую очередь, необходимо обратиться в банк. Таким банком зачастую становится Сбербанк РФ, по причине сравнительно низких ставок ипотечного кредитования.

Предупреждение!

Многолетний опыт в сфере оценочных услуг позволяет нам констатировать любопытный факт - когда люди обращаются к нам за оценкой квартиры, в большей части случаев ими подразумевается оценка квартиры для Сбербанка!

Прежде чем выдать ипотечный кредит банк предложит вам сделать оценку рыночной стоимости квартиры, которую вы хотите приобрести.

Для этого вам необходимо обратиться в ООО «Союз Независимых Оценщиков и Консультантов» и заказать такую услугу, как оценка квартиры для ипотеки (Сбербанк).

Что подготовить для оценки?

- правоудостоверяющий документ на владение или пользование квартирой;

- технический паспорт (желательно)

- паспорт заказчика

Сколько стоит оценка квартиры для ипотеки?

Стоимость оценки квартиры для ипотеки составляет 2000-3000 рублей.

Цена оценки квартиры зависит от срочности работ и местоположения самой квартиры, местоположение сказывается на цене вопроса так как выезд оценщика в отдалённые районы требует больше временных и финансовых ресурсов.

Процедура оценки квартиры для ипотеки

Подписывается договор на оказание информационно-консультационных услуг по оценке рыночной стоимости квартиры, в котором оговариваются сроки проведения работ, а также их стоимость

Заказчик производит авансовый платёж в кассу (возможен безналичный расчёт). Получает квитанцию об оплате.

После заключения договора и получения аванса ООО «СНО и К» проводит весь комплекс работ по оценке квартиры для ипотеки (Сбербанк РФ и другие кредитные организации).

Осуществляется выезд оценщика для осмотра и фотографирования оцениваемой квартиры, фотографии в обязательном порядке прикладываются в отчёт об оценке квартиры для ипотеки.

Срок оценки – 3-5 рабочих дня. Впрочем, сроки согласовываются с заказчиком, в случае необходимости оценка квартиры проводится быстрее.

После проведения оценочных работ вы получите отчет об оценке рыночной стоимости квартиры, на основании которого банк оформит вам ипотечный кредит.

Подписание акта сдачи-приёма выполненных работ по оценке рыночной стоимости имущества.

Срок действия оценки квартиры для ипотеки

Отчёт об оценке рыночной стоимости квартиры действителен в течение 6 месяцев.

Оценка квартиры для ипотеки – обязательное условие при ее оформлении. Как только заемщик выбрал интересующий его объект недвижимости, ему необходимо сразу заказать оценку его рыночной стоимости у специалиста. Она является ключевым фактором, который учитывается банком при выдаче денежных средств.

Процедура оценки является страховкой для обеих сторон сделки, так как в случае нарушения ее условий заемщиком он сможет продать квартиру и полностью погасить задолженность перед банком. Нанимать оценщика нужно до выхода на сделку, поскольку люди часто завышают стоимость своей квартиры, которая часто разительно отличается от рыночной. Поэтому денег на покупку выбранного объекта недвижимости может не хватить, так как банк выдаст только ту сумму, которая равна ликвидной стоимости квартиры.

Где заказать оценку квартиры?

Узнать о стоимости объекта недвижимого имущества можно в компаниях, кто делает оценку, или у оценщиков, действующих от собственного лица. Банки сотрудничают с такими организациями, поэтому проблем с их выбором не возникает. Заемщик может отказаться от компаний, рекомендуемых банком, но лучше от этого воздержаться в силу очевидных причин:

- Оценочная компания от банка – проверенный и надежный партнер;

- Ускоряется процесс рассмотрения заявки на выдачу займа, так как не возникает форс-мажорных ситуаций, таких, например, как непринятие банком отчета за несоблюдение в нем требований ассоциаций ИЖК и РБ и самой банковской организации.

По действующему законодательству оценщик от фирмы или действующий индивидуально должен страховать деятельность на срок от одного года, на регулярной основе уплачивать взносы в компенсационный фонд саморегулируемой организации, быть ее членом, иметь полис страхования ГО на сумму 300 и более тысяч рублей, не состоять в родстве с тем, кто хочет взять ипотеку.

Дополнительно к указанным выше требованиям при подборке фирмы-оценщика принимайте во внимание следующие данные:

- Репутацию компании;

- Время ее работы на рынке;

- Отзывы о компании в сети интернет или в других источниках.

Дополнительно вы можете запросить в компании формы договоров и отчетов для проведения оценки и проверить их на соответствие требованиям, изложенным в 10-ой и 11-ой статьях федерального закона «Об оценочной деятельности».

Это важно: заемщик имеет право обратиться к неаккредитованным банком компаниям-оценщикам. Если банк запрещает это делать, лучше запросить письменный отказ с разъяснениями. Если причины отказа объективны, можно попросить у сотрудников оценочной компании переделать отчет и устранить выявленные недочеты. При отказе сделать это можно обратиться за помощью к эксперту саморегулируемой организации оценщиков для проведения экспертизы.

Часто причины отказа необъективны и в этом случае заемщик может подать иск в судебные инстанции. Суд обяжет банк принять отчет к рассмотрению и на его основании выдать нужную сумму ипотечного кредита.

Как происходит процесс оценки рыночной стоимости квартиры?

Независимо от того, как происходит оценка квартиры при ипотеке, заемщик должен выполнить два требования:

- Собрать необходимые документы для оценки квартиры для ипотеки;

- Вызвать оценщика на объект.

Перечень документов, которые требуется подготовить заемщику:

- Договор купли-продажи недвижимого имущества, либо долевого участия, свидетельство регистрации объекта недвижимости;

- План и экспликацию помещения;

- Кадастровый паспорт;

- Паспорт.

После сбора необходимых документов следует позвонить в компанию по оценке рыночной стоимости квартиры для ипотеки, оставить заявку на заключение договора, уточнить стоимость и сроки оценки, а также спланировать время встречи с сотрудником фирмы.

Существует несколько вариантов оценки недвижимости:

- Рыночный подход (специалист проводит анализ завершенных сделок на рынке, аналогичных той, что проводится с выбранной квартирой);

- Затратный подход в процессе которого определяют размер затрат на строительство аналогичного жилья;

- Доходный подход (учитывается возможность увеличения рыночной стоимости объекта).

При оценке специалистом учитываются только те характеристики объекта, которые останутся неизменными на протяжении всего времени. По полученным данным в срок от одного до пяти дней он формирует отчет с указанием ликвидной и рыночной стоимости объекта, который после предоставляет в банк.

Отчет помимо основной информации должен включать в себя фотографии, сделанные при проведении оценочной кампании, копии всех необходимых документов на квартиру в новостройке или старом жилом фонде и компании-оценщика. Объем отчета в среднем – 27-30 страниц. Главный параметр, который банк принимает во внимание при выдаче денежной суммы – ликвидная стоимость квартиры, поскольку за эти деньги он сможет продать ее в случае неисполнения заемщиком условий договора.

Один из вопросов, который часто задают заемщики – «Кто оплачивает оценку?». Затраты на это несет тот, кто желает приобрести квартиру в собственность.

Оценка квартиры для ипотеки Сбербанка

Оценка квартиры для ипотеки Сбербанка проводится по описанной выше схеме. Список аккредитованных банком компаний имеется на сайте организации , там же можно убедиться в наличии у каждой из них аккредитации. Независимая оценка включает в себя:

- Обязательный осмотр помещения;

- Составление отчета, отображение в нем фотографий и копий документов;

- Обоснованность проведенной оценки;

- Предоставление отчета в банк.

Процедура оценки проводится компаниями в строгом соответствии с требованиями Сбербанка, поэтому проблем при рассмотрении отчета и принятии положительного решения на выдачу ипотечного кредита не возникает.

Оценка квартиры для ВТБ 24 по ипотеке ничем не отличается от оценки для Сбербанка поэтому рассматривать ее особенности не будем.

Видео: Тонкости ипотечной оценки недвижимости

Стоимость оценки

Сколько стоит оценка? Стоимость оценки квартиры для ипотеки Сбербанка в Москве и области находится в пределах 3500—4000 рублей , в Санкт-Петербурге – 3000—3500 рублей .

Сколько действует отчет?

Указанная в отчете цена объекта недвижимости имеет действие в течение полугода , что продиктовано требованиями действующего законодательства. По истечении этого срока экспертиза назначается повторно.

Зная о том, для чего нужна оценка квартиры при ипотеке, вы будете увереннее чувствовать себя при проведении сделки. По состоянию на 2019 год никаких нововведений эта процедура не содержит. Для экономии времени пользуйтесь услугами компаний, с которыми сотрудничают банки. Это в то же время наиболее безопасно.

Оценка квартиры для ипотеки является необходимым этапом в ее оформлении. Потенциальному заемщику нужно знать, какие документы необходимы и как, собственно, происходит оценка квартиры для ипотеки.

Выбор организации для оценки квартиры для ипотеки

Процесс оформления ипотеки происходит в несколько этапов.

- Сначала потенциальному заемщику необходимо собрать необходимый пакет документов для рассмотрения банком его кандидатуры в качестве клиента

- После предварительного одобрения устанавливается примерная сумма, которую банк согласен предоставить в качестве займа для покупки квартиры.

- После этого можно переходить к самому главному - выбору подходящей квартиры. Однако она должна устраивать не только заемщика, но и банк в качестве залога.

Согласно условию ст.9 п.1 ФЗ «Об ипотеке (залоге недвижимости)» действующей редакции от 7 мая 2013 года за номером 102-Ф3, в договоре об ипотеке, помимо условий кредитования, должен быть прописан предмет ипотеки и его оценочная стоимость. Расходы по ее определению полностью ложатся на плечи заемщика.

К услугам какого оценщика прибегнет потенциальный заемщик ипотечной ссуды - его личное дело. Но, как правило, у банка есть список рекомендуемых оценочных организаций, заключению которых банк безоговорочно доверяет.

Настаивать на выборе одной из них он не вправе, но все-таки целесообразно остановиться на оценщике из списка, представленного банком. Это значительно ускорит рассмотрение заявки на ипотеку, ведь банковской службе безопасности не придется проверять неизвестного оценщика.

Независимый оценщик должен быть легитимен, то есть состоять в любой из зарегистрированных организаций оценщиков (о чем свидетельствует наличие у него свидетельства о членстве в СРО) и иметь полис страхования гражданской ответственности на сумму более трехсот тысяч рублей.

Полис страхования говорит об определенном опыте и профессионализме, а в случае ошибки он сможет компенсировать ущерб заказчику. Выбор оценщика необходимо предварительно согласовать с банком.

Также банк выдвигает определенные требования к оформлению отчета оценки недвижимости. Отчет должен соответствовать не только установленным стандартам Ассоциации Российских Банков (АРБ) и Ассоциации Ипотечного Жилищного Кредитования (АИЖК), но и индивидуальным стандартам самого банка.

Установленная форма позволяет сотрудникам банка наиболее полно и ясно получить представление о залоговой недвижимости. В ней могут быть прописаны различные специфические моменты, касающиеся как самой квартиры, так и ее местоположения в доме, а также рекомендации оценщику по выборкам для анализа рыночной стоимости квартиры.

В противном случае, есть вероятность, что оценочный отчет банк отклонит, а на заказ повторной оценки у заемщика не будет времени.

Процедура оценки квартиры для ипотеки

Для заказчика оценки недвижимости процедуру можно условно поделить на 2 этапа.

Сначала необходимо созвониться с оценщиком, оговорить стоимость и сроки заказа на оценку, оставить заявку на заключение договора оценки. В договоре оценки прописывается дата, цели и задачи, вид требуемой оценки.

Для проведения ее требуются следующие документы (достаточно копий):

Не знаете свои права?

- документ-основание (договор купли-продажи или долевого участия, свидетельство регистрации квартиры или др.),

- кадастровый паспорт помещения (из БТИ),

- по возможности план и экспликация,

- паспортные и контактные данные заказчика.

С оценщиком необходимо договориться о времени его приезда для оценки состояния квартиры. По приезду он рассмотрит ключевые характеристики квартиры, подтвердит отсутствие незаконных перепланировок, сделает необходимые для заключения оценки фотографии.

Что представляет собой оценка квартиры для ипотеки?

Оценка недвижимости для ипотеки производится в несколько подходов:

- Сравнительный (аналоговый) подхо д: проводится сравнительный анализ всех осуществленных аналогичных сделок на рынке недвижимости.

- Доходный подход : оценивается перспективность повышения рыночной стоимости.

- Затратный подход : определяются затраты на возведение аналогичного объекта. Это основной фактор, определяющий ликвидность недвижимости.

При комплексном подходе учитывается масса деталей:

- касающихся местоположения квартиры (округ, микрорайон, близлежащие застройки, транспортная и социальная инфраструктура, близость промышленной зоны);

- касающихся состояния дома, в котором находится оцениваемая квартира (тип, этажность, год постройки, материалы наружных стен и перекрытий, техническое обеспечение здания, общее состояние);

- касающихся состояния квартиры (этажность, квадратура, количество и площадь комнат, остекление окон, наличие лоджии или балкона, планировка, состояние коммуникаций, наличие видимых дефектов отделки).

Таким образом, учитываются только неизменные характеристики квартиры. Наличие качественного ремонта может увеличить рыночную стоимость, но никак не повлияет на ликвидность квартиры.

На основе полученных данных оценщиком формируется отчет. Он содержит в себе оценку рыночной и ликвидационной стоимости залогового имущества.

Сам оценочный отчет дополняется снятыми в процессе осмотра квартиры фотографиями, копиями документов оценочной компании (лицензией, полисом, свидетельством об образовании юридического лица, имеющимися сертификатами), нумеруется, прошивается, заверяется печатью и подписью ответственного лица.

Юридически он обладает статусом официального документа. На его формирование в среднем требуется 1-2 дня, в некоторых случаях до 5 дней.

Установленный срок лучше сразу уточнить при выборе той или иной оценочной компании. Ведь большинство документов, которые потенциальный заемщик подает в банк для рассмотрения, действительны в течение ограниченного периода времени.

Возможная разница между рыночной и ликвидной стоимостью

Рыночная и ликвидная стоимость залоговой квартиры в редких случаях не совпадает. Это повод задуматься о действительной ценности приобретаемой квартиры. Или о возможной ошибке в оценке.

В любом случае, банк в выдаче займа опирается на меньшую из заявленных сумм. Если рыночная стоимость меньше ликвидной, то банк выдаст займ на рыночную стоимость залоговой квартиры. Если же, наоборот, ликвидная стоимость меньше рыночной (то есть той, которую желает получить продавец квартиры), то для заемщика будет доступен займ меньшего размера, чем требуется для приобретения квартиры, и придется изыскивать дополнительные средства. Или искать другой вариант квартиры.

Оценка недвижимости для ипотеки: намеренные и случайные ошибки

В прошлом имели место быть различные мошеннические схемы, связанные с умышленно неправильной оценкой недвижимости для ипотеки.

Например, потенциальный заемщик мог договориться с оценщиком об указании в отчете заведомо завышенной оценки квартиры.

Таким образом, банком выдавалась большая сумма для приобретения квартиры, и заемщик мог компенсировать этим отсутствие необходимого первоначального взноса.

Сейчас возможность таких махинаций полностью исключена. Банки многократно и тщательнейшим образом проверяют все отчеты и свидетельства того, что заемные средства были использованы по назначению.

Оценщик вполне может ошибиться и без злого умысла, выбрав неправильные для анализа аналоговые варианты квартир. Рыночная стоимость периодически изменяется, и трудно спрогнозировать, какой она будет через пять-десять лет.

В случае неисполнения заемщиком обязательств, банк может и не покрыть все свои убытки при продаже залогового имущества.

Деятельность оценщика регламентируется ФЗ «Об оценочной деятельности в РФ» от 29.07.98г. за номером 135-ФЗ. Согласно основным положениям, оценщик несет как финансовую, так и уголовную (в отдельных случаях) ответственность за допущенные в оценке недвижимости ошибки.

Если у заказчика есть доказательства в виде альтернативной оценки рыночной стоимости квартиры, то он может оспорить их в судебном порядке согласно ст. 13 ФЗ «Об оценочной деятельности в РФ». Оценщик же обязан возместить все убытки, понесенные заказчиком впоследствии.